오픈AI의 CEO인 샘 알트만이 AI 반도체 자체 생산을 위해 9,000조 원 펀딩에 나섰습니다. 이는 전 세계 시가총액 1, 2위인 마이크로소프트와 애플의 시가총액을 합친 것보다 많은 금액이고 AI 반도체를 공급하는 가장 중요한 5개의 회사의 시가총액을 합친 것보다도 많습니다.

AI 반도체 자체 생산에 나선 건 오픈AI뿐이 아닙니다. 마이크로소프트와 메타 등 글로벌 빅테크 기업들도 AI 반도체를 자체 생산하겠다고 발표했죠. 심지어 소프트뱅크 그룹의 손정의 회장도 AI 반도체에 130조 원을 투자하겠다고 밝혔습니다. 이처럼 AI 반도체에 천문학적인 돈이 몰리고 있는데 과연 향후 AI 반도체 시장은 어떻게 변화하고 어떤 기업이 시장을 차지하게 될까요?

AI 반도체 산업의 눈부신 성장

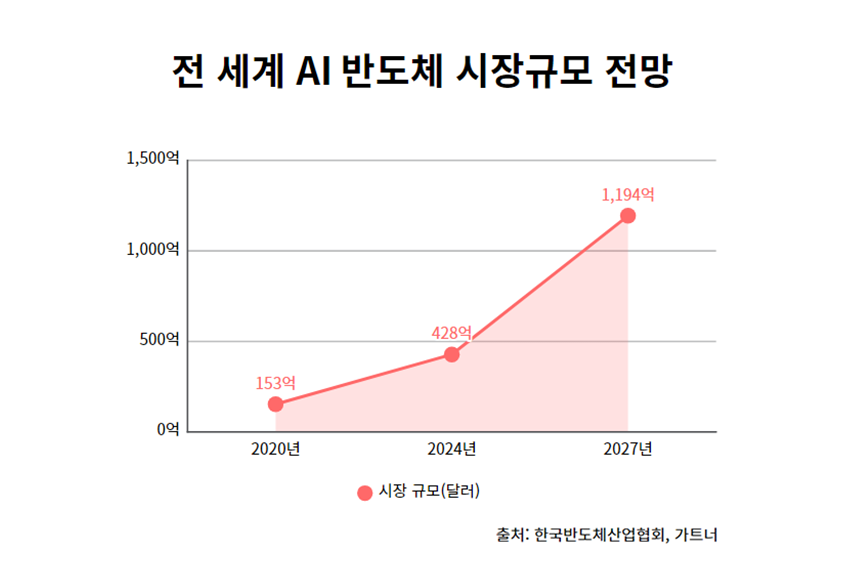

반도체 산업은 다른 산업들보다 매우 빠른 속도로 성장해왔습니다. 그 중에서도 AI 반도체 산업은 매우 가파른 폭으로 성장했습니다. 한국반도체산업협회가 발간한 보고서에 따르면 글로벌 AI 반도체 시장 규모는 2020년 약 153억 불(20조 4,300억 원)에서 2024년에는 약 428억 불(57조 1,600억 원)로 성장할 것이라고 예측되고 있습니다.

더 먼 미래에는 더 큰 폭으로 성장할 것이라고 예상되고 있고요. 세계적인 시장조사업체 가트너는 2027년에 AI 반도체 시장이 1,194억 불(155조 원)으로 성장할 것으로 예측하며 3년 만에 무려 3배 가량 커질 것으로 보고 있습니다. 이처럼 다른 어느 산업보다 빠르게 성장하고 있는데 그만큼 AI 반도체에 대한 기대감이 커지고 있는 겁니다.

AI 반도체 시장의 밝은 전망은 AI 반도체 기업의 주가 추이로도 증명되고 있습니다. 대표적인 AI 반도체 생산 기업인 엔비디아의 주가는 1년 만에 240%, 5년 만에 1,800% 폭발 성장하면서 최근 아마존과 구글을 제치고 시가총액 순위 4위에 올라섰죠. 또 AI 반도체 수혜 기업이자 영국 반도체 설계기업인 ARM의 주가도 1년 만에 110% 이상 증가했고요. 대만의 반도체 기업 TSMC와 우리나라의 삼성전자, SK하이닉스의 주가 모두 상승세를 보이고 있습니다.

기업들의 치열한 경쟁, 누가 왕좌를 차지할까?

유일무이 최강자 엔비디아

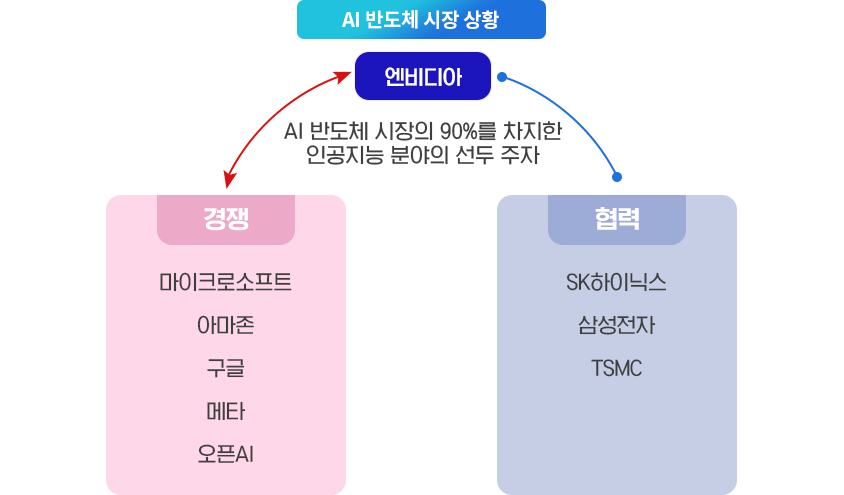

그렇다면 이렇게 크게 성장하는 시장을 누가 차지하게 될까요? 우선 지금은 엔비디아가 매우 큰 비중으로 시장을 선점하고 있습니다. AI 반도체는 AI 연산에 특화된 반도체로, AI 학습에 필요한 대량의 데이터를 빠르게 처리하는 능력을 갖춰야 합니다. 따라서 기존의 CPU와 같은 반도체는 AI 반도체로 쓰일 수 없습니다. CPU는 일을 순서대로 처리하는 직렬 방식을 택하기 때문이죠.

그 대신 GPU(Graphic Processing Unit)라는 반도체가 AI 반도체로 사용됩니다. GPU는 원래 컴퓨터 그래픽 처리를 위한 고성능 장치인데요. 데이터를 동시에 처리하는 병렬 방식을 택하기 때문에 AI 연산 처리에 적합합니다. 그리고 서버에 탑재되는 GPU의 약 90%가 바로 엔비디아 제품입니다. 즉 엔비디아가 AI 반도체 시장을 90% 이상 차지하며 시장을 독점하고 있다는 겁니다. 따라서 최근 챗GPT 등 AI가 최대 화두가 되면서 AI 반도체 수요가 급증하고, 이에 엔비디아가 가장 큰 수혜를 입어 주가가 폭증하게 된 거죠.

전문가들은 당분간은 이 같은 추세가 지속될 것으로 예측되고 있습니다. 투자전문지 팁랭크스는 미즈호증권 보고서를 인용해 “엔비디아가 인공지능 분야에서 확실한 선두 지위를 차지하고 있다는 데 의심의 여지가 없다”고 보도했고요. 앞으로 5년간은 75~90% 사이의 점유율을 유지할 거라 보고 있습니다. 미국의 유력 경제지 월스트리트저널 역시 이미 대부분의 인공지능 소프트웨어가 엔비디아 반도체를 기반으로 개발됐기 때문에 이른 시일에 시장 판도를 바꾸기는 쉽지 않을 거라 예상했습니다. 결국 엔비디아가 현재처럼 압도적인 시장 지위를 유지할 가능성이 커지면서 AI 소프트웨어와 반도체 등 관련 생태계도 엔비디아를 중심으로 돌아갈 것이라 전망되고 있습니다.

빅테크, AI 기업들의 참전

한편 AI 반도체 시장을 독점하고 있는 엔비디아에 맞서 빅테크 기업, AI 기업들이 AI 반도체 전쟁에 참전했습니다. 이들은 엔비디아에 대한 의존도를 낮추기 위해 직접 AI 반도체를 개발하겠다고 나섰는데요. 마이크로소프트(MS)는 2019년부터 ‘아테나’라는 프로젝트를 통해 AI 반도체를 내부에서 개발해왔고, 작년 말 ‘마이아 100’, ‘코발트100’이라는 자체 AI 반도체를 발표했죠. 아마존은 오픈AI 출신 개발진이 창업한 AI 스타트업 앤트로픽에 5조 원을 투자했고요. 이 외에 구글, 메타 등 주요 빅테크 기업들이 자체 AI 반도체를 개발하기 위해 막대한 투자를 하고 있습니다.

하지만 정말 중요한 터닝 포인트는 바로 ‘이 기업’에 있습니다. 앞서 언급한 챗GPT의 개발사인 오픈AI입니다. 오픈AI의 CEO 샘 올트먼은 무려 7조 달러(9,300조 원)이라는 금액을 투자 유치해 A I반도체 개발은 물론 AI 생태계 전반을 바꾸겠다는 계획을 세우고 있습니다. 전문가들은 샘 올트먼이 이 많은 금액으로 반도체 개발뿐 아니라 공장(팹)을 증설해 공급망 구축을 구상하고 있다고 보고 있습니다. 다른 빅테크 기업들이 AI 반도체를 설계만 하고 생산은 반도체 제조사에 맡기려는 것과 달리 직접 생산까지 뛰어들 것이라 보는 거죠. 이렇게 되면 현재 반도체 공급망 체계를 아예 바꿔버리는 결과가 나타나기 때문에 AI 반도체 최강자인 엔비디아도 긴장하지 않을 수 없습니다. 향후 샘 올트먼이 얼마나 많은 금액을 투자 유치하느냐에 따라 결과가 다르게 나타나겠지만 분명 엔비디아를 포함한 반도체 기업들이 경계할 만합니다.

협력 전략을 모색하는 기존 제조사들

반도체 생산 시설을 가지고 있는 반도체 제조사들도 전열을 가다듬으며 훈풍을 타고 있습니다. 대표적으로 우리나라의 SK하이닉스와 삼성전자가 상승 기류를 타고 있습니다. AI 메모리 반도체 중에는 고대역폭 초고속 메모리반도체인 ‘HBM(High Bandwidth Memory)’이라는 게 있는데요. AI 수요가 급증하면서 HBM의 주요 공급사인 SK하이닉스와 삼성전자가 주목을 받고 있습니다. 특히 SK하이닉스는 일찍이 HBM에 투자해 HBM시장을 50% 이상 차지하고 있습니다. SK하이닉스는 엔비디아에도 HBM을 공급하고 있는데, 엔비디아가 생산하는 GPU에 SK하이닉스의 HBM이 들어가기 때문에 엔비디아의 실적이 상승할수록 SK하이닉스 실적 또한 함께 상승하고 있습니다. 이들은 또한 자체 AI 반도체를 개발하려는 기업들과도 합종연횡 작전을 펼치고 있습니다. 이미 지난 달 오픈AI의 샘 올트먼이 방한해 삼성전자와 SK하이닉스 관계자를 만나 AI 반도체 개발에 대해 얘기를 나눴다고 알려져 있죠. 또 메타의 CEO 마크 저커버그가 곧 방한하는데 삼성전자의 이재용 회장을 만나 AI 반도체 공급 논의를 한다고 합니다.

세계 최대 파운드리 기업인 TSMC도 실적이 나날이 좋아지고 있습니다. 엔비디아의 AI반도체를 생산하려면 TSMC의 첨단 패키징 공정 ‘칩 온 웨이퍼 온 서브스트레이트’(CoWos)가 필요합니다. 따라서 엔비디아 반도체 수요가 늘어날수록 TSMC의 생산량도 늘어나는 거죠. 또한 TSMC는 SK하이닉스와도 동맹을 맺어 차세대 HBM 개발에 한창입니다. 결국 이들은 엔비디아 진영에서 확고한 영향력을 갖춰 엔비디아 중심의 패권을 유지하려는 전략을 펼치고 있습니다.

이처럼 기존의 반도체 제조사들은 다양한 기업들 그리고 엔비디아와 대체로 협력 관계에 있습니다. 앞으로 AI 수요가 늘어날수록 이들의 협업도 늘어나고 실적도 함께 늘어날 것으로 예상되고 있고요. 다만 어느 기업과 협업하고 어떤 연합 전선을 구축하느냐에 따라 이들의 AI 반도체 시장 점유율은 달라지겠지요. 향후 AI 반도체 시장에서는 확실한 승자를 가리기는 어렵습니다. 현재 기술력으로는 엔비디아의 아성이 견고하지만 많은 기업들의 막대한 투자가 끊임없이 이뤄지고 있고, SK하이닉스, 삼성전자 등 반도체 생산시설을 가지고 있는 제조사들의 맹추격도 만만치 않죠. 물론 앞서 살펴본 것처럼 모든 업체들이 서로 경쟁 관계인 것만은 아닙니다. 엔비디아와 SK하이닉스의 관계처럼 협력 관계에 있기도 하죠. 이처럼 복잡한 이해관계도 얽혀 있고 연합 전선이 구축될 수 있기 때문에 어느 한 기업이 승기를 잡는다고 보기가 힘듭니다. 다만 AI 반도체 시장이 매우 빠르게 성장하고 있고 다수의 기업들이 이 시장에 참여해 경쟁이 매우 거셀 것이라는 건 분명해 보입니다.

참고자료

[1] https://www.ksia.or.kr/compass/202110/compass_business.html

[2] https://zdnet.co.kr/view/?no=20230823140113

[3] https://me2.do/xdf0lbnR

[4] https://www.sedaily.com/NewsView/2D5BGQBCRJ?OutLink=nstand

[5] https://semiconductor.samsung.com/kr/dram/hbm/

[6] https://www.newspim.com/news/view/20240222000824

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

![]()